新股君敲黑板:

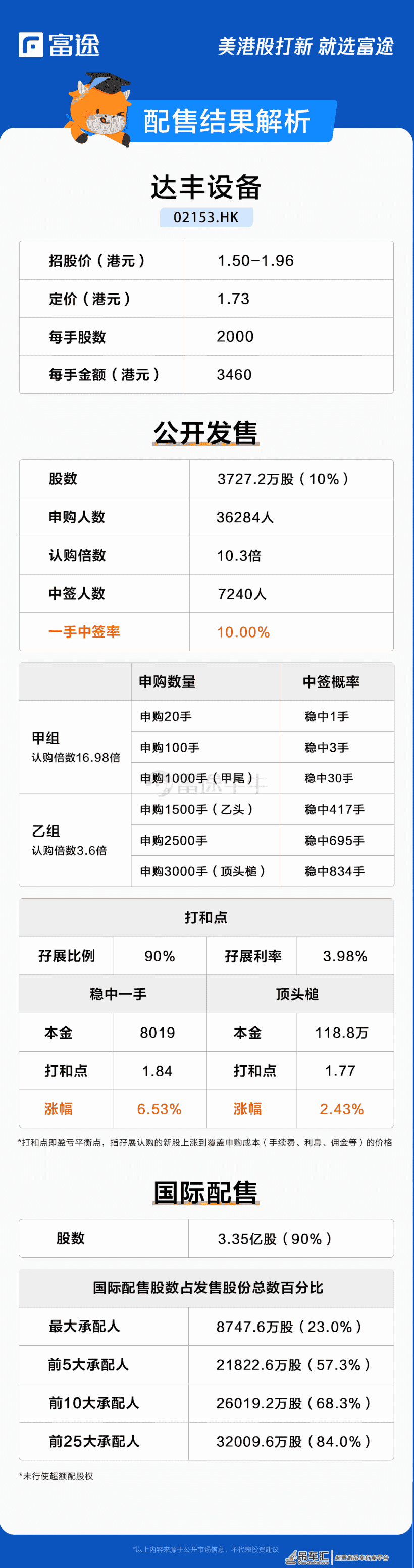

达丰设备每股定价1.73港元,每手2000股,公开发售阶段获10.3倍认购,共接获约3.63万份有效申请,一手中签率10%,认购20手稳中一手。富途暗盘交易将于16:15开启。

达丰设备是在中国成立的首家外资塔式起重机服务供应商。按2019年的收益计,也是中国第二大塔式起重机服务供应商。

富途资讯1月12日消息,本周二$达丰设备(02153.HK)$发布公告,公司发行约3.73亿股,每股定价1.73港元,每手2000股,预期1月13日上市。

公开发售阶段达丰设备获10.3倍认购,分配至公开发售的发售股份最终数目为3727.2万股,占发售股份总数的10%(任何超额配股权获行使前)。合共接获36284份有效申请,一手中签率10%,认购20手稳中一手。

此外,国际发售获足额认购,发售股份最终数目约为3.35亿股,相当于发售股份总数的90%。富途资讯整理相关数据如下表:

所得款项净额约4.54亿港元将用作以下用途:约63%将用于购买塔式起重机;约5.3%将用于购买扬州维修中心的设备及进行基础工程;约3.2%将用于招聘更多具备特殊技能的员工;约18.5%将用于偿还部分银行借款;约10%将用于拨付营运资金及作其他一般企业用途。

据悉,达丰设备是在中国成立的首家外资塔式起重机服务供应商。公司于2007年进入中国市场,主要向中国特级及一级的设计、采购及建造(「EPC」)的承建商提供咨询、技术设计、调试、施工至售后服务等一站式塔式起重机解决方案服务。

根据弗若斯特沙利文的资料,按2019年的收益计,公司为中国第二大塔式起重机服务供应商。

财务数据方面,2017财年至2019财年公司总营收分别为人民币5.49亿元、6.56亿元和7.45亿元,复合年增长率为16.5%;同期录得净利润5106.9万元、6833.6万元及7645.9万元,复合年增长率为22.4%。2020年上半年,公司录得总营收2.05亿元,同比增长8.0%,录得净利润2759.9万元(包含了所有与上市有关的费用)。

行业方面,塔式起重机服务供应商处于塔式起重机服务行业的中游,为建筑承建商在项目施工实地提供的一站式吊装服务,包括塔式起重机的吊装设计、安装、运作、保养及拆卸。

中国塔式起重机服务市场在过往数年中取得快速发展,市场收益自2015年的约人民币702亿元增加至2019年的约1016亿元,期间复合年增长率约为9.7%。展望未来,随着建筑业的可预见稳定发展、持续的城市化进程以及政府对装配式建筑的大力推广、国家对清洁能源的持续推动(核电站项目)以及一带一路的基础建设发展等等,预计中国的塔式起重机服务市场将在未来几年内以复合年增长率约7.9%进一步发展,于2024年收益达至约人民币1488亿元。

同时,中国塔式起重机服务市场极为分散,截至2019年年底,约有7000多名参与者。按2019年的收益计,中国塔式起重机服务市场的五大参与者仅占约4%的市场份额。按收益计,达丰设备在2019年中国所有塔式起重机服务供应商中排名第二,市场份额约为0.7%。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

来源:富途美股

声明:本站部分文章及图片转载于互联网,内容版权归原作者所有,如本站任何资料有侵权请您尽早请联系jinwei@zod.com.cn进行处理,非常感谢!