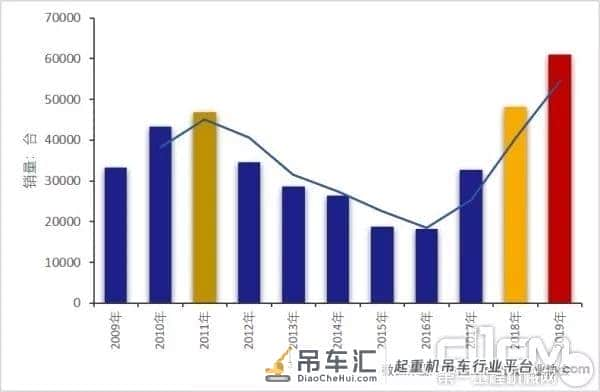

目前,工程起重机行业处在新一轮市场周期的顶峰,市场持续增长。本轮周期启动快,增幅大,各项指标持续攀升至历史新高点。2019年,在基建需求增加、出口拉动和环保趋严的叠加影响下,起重机行业实现稳定增长,起重机产品推陈出新、企业加速变化,销量再创历史新高。

2009年-2019年起重机销量变化

2019年1-11月起重机销量情况

2019年1-11月起重机累计销售56173台,同比增长26.2%,仍居高位。其中,汽车起重机和履带起重机销量增幅超过当年行业平均水平,履带起重机增幅略低于平均值,随车起重机增幅较小。据中国工程机械工业协会工程起重机分会预测,2019年全年起重机销量超过60000台,增幅在25 %以上。

2015年-2019年各类型起重机出口情况2019年1-11月个各类型起重机累计出口4131台,同比增长11.7%(低于国内市场的27.5%),占全年销量的7.4%。出口市场,汽车起重机一直是主力机型,但近几年占有率有所下降,与此同时,随车起重机出口市场占有率逐年在提升,履带起重机出口销量占比一直较为稳定。

2015年-2019年各类型起重机市场占有率

汽车起重机:增速放缓

汽车起重机领域寡头竞争不断加剧,徐工保持龙头地位,中联起分增长较为稳定,三一汽车在出口市场和某些特定机型上增长迅速。2019年1-11月汽车起重机(含全地面)累计销售39600台,同比增长33.4%(2018年前11月同比增长61.3%),累计出口2186台(占比5.5%),同比增长12.4%,出口市场转负为正。2019年汽车起重机第一季度销量为近五年最高,淡旺季分明,2月份增幅最高达101.8%,7月份销量下滑幅度最大为15.3%。按吨位来看,55t以下产品占汽车起重机年销量的85%,25t产品几乎占据汽车起重机半壁江山,占比为43.7%。

2015年-2019年汽车起重机月销量变化目前徐工、三一、中联、柳工、福田雷萨等主要企业均已推出国六起重机产品,展开布局,伴随国六标准逐步落地实施,汽车起重机将迎来新一轮的产品迭代。北京地区已率先进入国六时代,一些地区也已开始对国三产品进行清理,影响会持续,过渡期更新需求将不断增加。

2019年1-11月汽车起重机各吨位产品销量占比2019年1-11月全地面起重机累计销售475台,比去年同期(183台)增长159.6%,达到历史高点,是增长最快的机型。中国企业生产制造能力提高,市场需求也在发生巨大变化,为全地面起重机营造了有利的发展环境。

履带起重机:海外需求减弱

近几年履带起重机市场集中度一路攀升,寡头垄断加剧,Top3企业市场占有率高达97%左右,超越汽车起重机,为业内集中度最高的细分领域。 2019年1-11月履带起重机累计销售2136台,同比增长23.8%,风电市场持续火爆。另一方面,履带起重机海外市场需求减弱,累计出口销量540台,占累计销量的25.3%,同比下降8.47%,是出口市场销量唯一下滑的机型。100吨及以下的履带起重机产品销售最为火爆,占据整个市场约70%的份额。2019年1-11月履带起重机销量有6个月增幅低于2018年同期,单月销量最高在3月,达380台。

2019年1-11月履带起重机销量及变化

随车起重机:整机和上车走势各异

2019年1-11月随车起重机累计销售14222台,同比增长9.88%,随车起重机整机和上车表现各异,其中随车起重机整机共销售6360台,同比增长37.6%,上车共销售7862台,同比下降5.52%。

2019年1-11月随车起重机销量及变化近几年随车起重机海外市场规模不断扩大,产品出口销量占比逐年提升,占比达29.8%,同比增长14.3%。2019年1-11月随车起重机累计出口1230台,同比增长14.3%。随车起重机整机共出口661台,同比下降2.94%,相反,上车出口实现大幅增长(44.1%),共出口569台。

轮胎起重机:出口翻番

行业规模最小的轮胎起重机2019年市场表现强劲,但波动较大。4月份为高峰,销售33台(2018年4月销售4台)同比增长725%,11月销量同比下滑25%。 2019年1-11月轮胎起重机累计销售215台,比去年同期增加71台,同比增长49.3%。出口市场表现尤为亮眼,2019年1-11月轮胎起重机共出口175台,比去年同期增加89台,大幅增长103%,实现翻番。

2019年1-11月轮胎起重机销量及出口情况起重机行业正处于高质量发展的上升初期,成熟度较高,宏观经济环境、基建投资政策、出口、环保和规模效应是关键影响要素。发展过程中,竞争不可避免地会愈演愈烈,对正在积极拥抱变化、加速升级的众多企业来讲,产品和技术是做到高质量发展的根本,要将质量、技术、成本和服务做到极致。由此来看,局部性“价格战”或将更多地隐形为客户争夺战、成本控制战、产业链协同战。 起重机用户对于产品功能和体验的理解逐渐发生了很大变化,不再局限于单纯的主性能需求,而是对个性化、智能化、环保、高可靠性甚至基于全生命周期的经济性的把握等需求日渐加强。智能化是大势所趋,个性化定制的产品开始走入市场,“一带一路”的深入会继续推进出口,后市场亟待拓疆和真正的发力。 2019年起重机市场增速有所放缓,但仍保持在30%左右。无论从国家政策稳定需要、行业发展需要,还是从整个价值链产业的互动来看,整体稳中向好。2020年将迎来次轮上升周期的临界点,行业周期性风险和市场波动或难以避免,平稳发展的趋势不会变,变化幅度不会超过10%。

END

编辑 | 城希

文章来源 | 第一工程机械网

来源:吊装机械工程

声明:本站部分文章及图片转载于互联网,内容版权归原作者所有,如本站任何资料有侵权请您尽早请联系jinwei@zod.com.cn进行处理,非常感谢!