工程机械行业在历经5年之久的发展低潮,以及2017~2018年的快速恢复和增长后,2019年,面对更加复杂的国际环境和国内经济下行压力较大的局面,工程机械行业借助稳定向好的宏观经济和持续稳定的固定资产投资,行业转型升级的成果进一步显现,在市场二手设备加快更新、大气污染防治环保政策对市场产生的积极作用、“一带一路”建设拉动出口增长,以及建设施工领域新技术、新工法的推广应用等众多因素叠加影响下,工程机械市场再现高速增长。

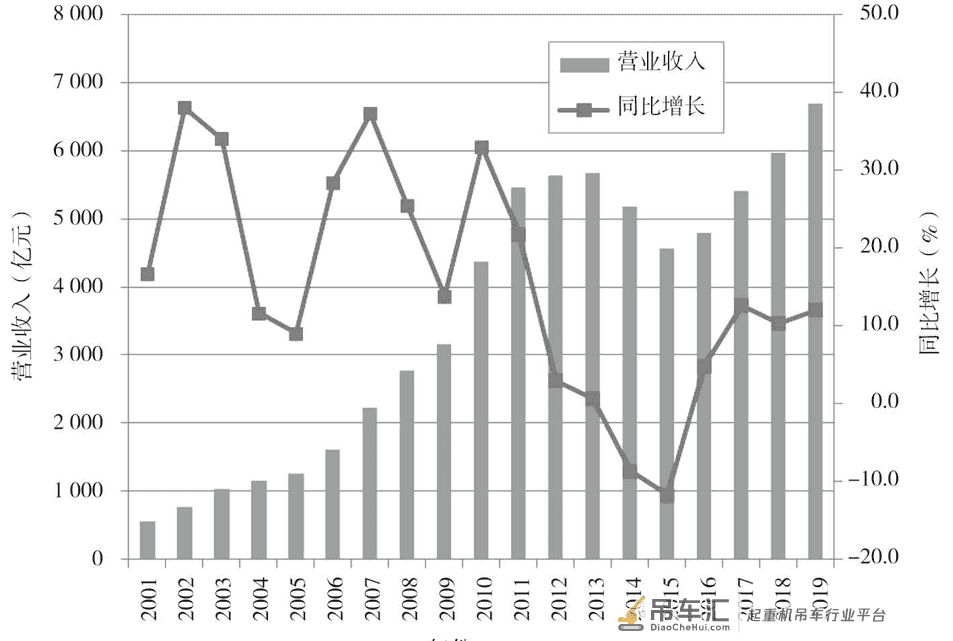

经中国工程机械工业协会统计汇总,在扣除不可比因素后,2019年工程机械行业实现营业收入6681亿元,同比增长12%;实现利润总额404亿元,同比增长46.9%。2001—2019年工程机械行业营业收入及增长情况见图1。

图1 2001—2019年工程机械行业营业收入及增长情况

1.产品销售增势转弱,总体销量仍处高位

表1 2019年工程机械主要产品销量及增长情况

|

产品名称 |

挖掘机 |

装载机 |

推土机 |

平地机 |

汽车 起重机 |

随车 起重机 |

工业 车辆 |

压路机 |

摊铺机 |

合计 |

|

|

2019年 1月 |

销量(台) |

11 756 |

7 240 |

366 |

286 |

2 773 |

1 133 |

45 940 |

941 |

130 |

70 565 |

|

同比增长(%) |

10.0 |

-19.9 |

-42.6 |

-22.3 |

33.8 |

1.8 |

2.5 |

-9.4 |

-7.1 |

0.9 |

|

|

2019年 2月 |

销量(台) |

18 745 |

6 182 |

419 |

278 |

3 168 |

1 299 |

34 669 |

950 |

136 |

65 846 |

|

同比增长(%) |

68.7 |

9.1 |

-2.6 |

-24.3 |

105.7 |

27.4 |

27.3 |

2.7 |

38.8 |

36.1 |

|

|

2019年 3月 |

销量(台) |

44 278 |

17 936 |

1010 |

662 |

6 766 |

1 691 |

72 370 |

2 781 |

498 |

147 992 |

|

同比增长(%) |

15.7 |

12.9 |

-3.0 |

-18.1 |

84.6 |

11.5 |

10.7 |

-7.5 |

15.5 |

13.8 |

|

|

2019年 4月 |

销量(台) |

28 410 |

12 685 |

634 |

423 |

5 264 |

1 600 |

56 804 |

2 110 |

406 |

108 336 |

|

同比增长(%) |

7.0 |

-6.3 |

-35.9 |

-30.8 |

68.7 |

21.0 |

-4.1 |

-23.7 |

3.3 |

-0.2 |

|

|

2019年 5月 |

销量(台) |

18 897 |

11 378 |

434 |

341 |

4 480 |

1 475 |

50 768 |

1 633 |

293 |

89 699 |

|

同比增长(%) |

-2.2 |

1.7 |

-35.8 |

-31.0 |

48.0 |

3.2 |

-14.6 |

-12.1 |

24.7 |

-8.1 |

|

|

2019年 6月 |

销量(台) |

15 121 |

11 134 |

432 |

463 |

3 049 |

1 324 |

46 073 |

1 339 |

202 |

79 137 |

|

同比增长(%) |

6.6 |

8.9 |

-38.2 |

-15.5 |

-4.7 |

-2.1 |

-10.6 |

-16.4 |

1.0 |

-5.3 |

|

|

2019年 7月 |

销量(台) |

12 346 |

8 308 |

413 |

278 |

2 468 |

1 195 |

47 446 |

1 184 |

188 |

73 826 |

|

同比增长(%) |

11.0 |

-1.7 |

-13.8 |

-14.2 |

-15.4 |

3.8 |

-5.3 |

-14.4 |

14.6 |

-3.0 |

|

|

2019年 8月 |

销量(台) |

13 843 |

9 017 |

388 |

332 |

2 596 |

1 079 |

47 156 |

1 132 |

205 |

75 748 |

|

同比增长(%) |

19.5 |

7.8 |

-8.1 |

3.4 |

-3.7 |

-8.3 |

-8.7 |

-9.9 |

47.5 |

-2.4 |

|

|

2019年 9月 |

销量(台) |

15 799 |

9 836 |

477 |

331 |

2 679 |

1 094 |

50 725 |

1 287 |

207 |

82 435 |

|

同比增长(%) |

17.8 |

17.2 |

27.9 |

-8.6 |

9.2 |

18.3 |

0.1 |

0.2 |

38.9 |

5.5 |

|

|

2019年 10月 |

销量(台) |

17 027 |

9 542 |

359 |

334 |

2 810 |

1 164 |

49 918 |

1 166 |

155 |

82 475 |

|

同比增长(%) |

11.5 |

6.2 |

-21.1 |

-14.8 |

19.5 |

20.6 |

3.5 |

18.5 |

31.4 |

6.1 |

|

|

2019年 11月 |

销量(台) |

19 316 |

10 157 |

412 |

342 |

3 547 |

1 168 |

54 857 |

1 196 |

157 |

91 152 |

|

同比增长(%) |

21.7 |

9.7 |

-40.5 |

11.0 |

33.7 |

20.2 |

15.6 |

13.8 |

48.1 |

16.3 |

|

|

2019年 12月 |

销量(台) |

20 155 |

10 200 |

463 |

278 |

3 359 |

1 240 |

51 615 |

1 259 |

196 |

88 765 |

|

同比增长(%) |

4.3 |

3.7 |

-34.4 |

-22.3 |

30.0 |

8.7 |

24.4 |

3.3 |

34.2 |

20.7 |

|

|

2019年 |

销量(台) |

235 693 |

123 615 |

5 807 |

4 348 |

42 959 |

15 462 |

608 341 |

16 978 |

2 773 |

1 055 976 |

|

同比增长(%) |

15.9 |

4.0 |

-23.6 |

-17.4 |

33.1 |

9.8 |

1.9 |

-7.6 |

19.6 |

5.7 |

从表1中可以看出,2019年,工程机械产品没有再现2017年和2018年的各月一致增长的情况,出现个别月份负增长的情况。比较明显的特点是,2019年一季度各类产品普遍延续2018年增长态势,二季度均出现不同程度下滑,三季度下滑情况有所收敛,四季度回暖明显。除了基数效应影响之外,连续高增长之后出现销售分化现象也在预期之内。其中,挖掘机、汽车起重机、工业车辆等产品在2018年已经攀上历史新高的基础上,2019年继续增长,创历史新高。

2.出口情况分化明显,整机出口不及2018年

据海关总署数据整理,2019年,我国工程机械进出口贸易额为283.29亿美元,同比下降0.5%。其中:进口额为40.36亿美元,同比下降17.6%;出口额为242.93亿美元,同比增长3%;贸易顺差为202.57亿美元,同比扩大15.74亿美元。

2019年一季度出口额为55.47亿美元,同比增长6.89%;二季度出口额为64.25亿美元,同比增长3.51%;三季度出口额为65.01亿美元,同比增长4.48%;四季度出口额为58.19亿美元,同比下降2.42%。前三个季度出口呈小幅增长,四季度出口同比下降。

2019年一季度进口额为10.93亿美元,同比下降10.4%;二季度进口额为11.56亿美元,同比下降15.7%;三季度进口额为8.99亿美元,同比下降24.8%;四季度进口额为8.87亿美元,同比下降20.1%。

2019年,整机进口额为20.55亿美元,同比下降21.2%,占进口总额的50.9%。其中,各类挖掘机进口额为9.01亿美元,同比下降36.2%;叉车进口额为2.586亿美元,同比增长6.19%;凿岩机械和风动工具进口额为1.22亿美元,同比下降17.6%。零部件进口额为19.81亿美元,同比下降13.5%。零部件进口额降幅低于整机进口额降幅7.7个百分点。在2019年进口的整机中,履带式挖掘机进口额为8.4亿美元,同比下降36.9%;零部件进口额同比减少3.09亿美元。两者合计减少量占工程机械进口额减少量的92.6%,成为工程机械进口总额大幅度下降的重要原因。进口下降较多的其他产品主要有摊铺机、轮胎式挖掘机、打桩机及工程钻机、凿岩机械和风动工具等。进口增长较多的产品还有其他工程车辆、混凝土泵车、堆垛机及混凝土搅拌机械等。

2019年,整机出口额为151.89亿美元,同比增长3.26%,占出口总额的62.5%。零部件出口额为91.03亿美元,占出口总额的37.5%,同比增长2.6%。零部件出口额增幅明显低于出口总额的增幅。整机中出口增长较多的产品主要有履带式挖掘机、其他起重机及非公路自卸车等。出口下降的产品主要有内燃叉车、装载机、电梯及扶梯、压路机等。2019年工程机械产品各月进出口情况见表2。

表2 2019年工程机械产品各月进出口情况

|

月份 |

进口 |

出口 |

||||||

|

当月 |

累计 |

当月 |

累计 |

|||||

|

金额 (万美元) |

同比增长 (%) |

金额 (万美元) |

同比增长 (%) |

金额 (万美元) |

同比增长 (%) |

金额 (万美元) |

同比增长 (%) |

|

|

1 |

40 418 |

-4.2 |

200 040 |

18.0 |

||||

|

2 |

27 574 |

-14.7 |

67 993 |

-8.8 |

133 990 |

-24.1 |

334 030 |

-3.5 |

|

3 |

41 354 |

-12.9 |

109 364 |

-10.4 |

220 720 |

27.6 |

554 749 |

6.9 |

|

4 |

43 886 |

-8.6 |

153 250 |

-9.9 |

206 133 |

4.5 |

760 882 |

6.2 |

|

5 |

38 494 |

-17.1 |

191 744 |

-11.4 |

220 425 |

7.3 |

981 308 |

6.5 |

|

6 |

33 309 |

-22.2 |

225 012 |

-13.2 |

215 945 |

-1.0 |

1 197 253 |

5.1 |

|

7 |

31 108 |

-26.4 |

256 120 |

-15.1 |

219 317 |

8.3 |

1 416 569 |

5.5 |

|

8 |

31 131 |

-15.8 |

287 251 |

-15.1 |

204 378 |

-1.0 |

1 620 948 |

4.7 |

|

9 |

27 637 |

-31.5 |

314 970 |

-16.9 |

226 430 |

6.2 |

1 847 378 |

4.9 |

|

10 |

27 112 |

-27.3 |

342 082 |

-17.8 |

181 958 |

0.5 |

2 029 336 |

4.4 |

|

11 |

29 237 |

-23.9 |

371 319 |

-18.3 |

187 721 |

-9.3 |

2 217 057 |

3.1 |

|

12 |

32 318 |

-8.5 |

403 637 |

-17.6 |

212 197 |

1.9 |

2 429 254 |

3.0 |

3.经济效益继续提高,库存增长值得警惕

2019年,工程机械行业经济效益在前两年快速提高的基础上进一步大幅度提升。据对重点联系的企业集团统计,全年营业收入达到3968亿元,同比增长20%;利润总额为302亿元,同比增长71.3%;产成品库存增长20%,增幅已经远低于上半年38.7%的增幅,显示出企业加强资金管控和压库存的成效显著。2019年工程机械行业重点企业集团经济效益指标完成情况见表3。

表3 2019年工程机械行业重点企业集团经济效益指标完成情况

|

指标名称 |

实际完成 |

同比增长(%) |

指标名称 |

实际完成 |

同比增长(%) |

|

|

营业收入(万元) |

39 682 011 |

20.0 |

资产合计(万元) |

50 893 176 |

10.2 |

|

|

营业成本(万元) |

31 459 180 |

18.3 |

流动资产平均余额(万元) |

36 074 368 |

14.2 |

|

|

营业税金及附加(万元) |

182 278 |

6.2 |

其中:应收账款(万元) |

13 151 125 |

11.7 |

|

|

销售费用(万元) |

2 524 842 |

42.3 |

存货(万元) |

7 717 156 |

9.0 |

|

|

管理费用(万元) |

1 046 904 |

8.0 |

其中:产成品(万元) |

4 382 161 |

20.0 |

|

|

财务费用(万元) |

299 584 |

-22.9 |

应交增值税(万元) |

820 076 |

19.4 |

|

|

其中:利息费用(万元) |

553 584 |

2.0 |

从业人员人数(人) |

123 864 |

3.4 |

|

|

利润总额(万元) |

3 019 843 |

71.3 |

工资总额(万元) |

803 873 |

11.5 |

2019年,除四季度外,月末累计营业收入同比增幅在缓慢下行。2019年1—2月营业收入为472亿元,同比增长12.8%;1—3月营业收入为1000亿元,同比增长29.3%;1—4月营业收入为1425亿元,同比增长26.8%;1—5月营业收入为1799亿元,同比增长22.8%;1—6月营业收入为2119亿元,同比增长20.3%;1—7月营业收入为2402亿元,同比增长18.8%;1—8月营业收入为2658亿元,同比增长16.4%;1—9月营业收入为2933亿元,同比增长13.6%。四季度市场形势出现较多积极现象,各月累计营业收入增幅分别提高到16.5%、19%和20%,这种变化趋势符合预期。

4.近两年工程机械行业整体运行特点

近两年,工程机械行业在高质量发展方针的指引下,加速高质量发展各项工作的落地与实施,积极跟踪市场需求结构的发展变化,实现了从快速恢复到平稳发展的转变。

今后一段时期,工程机械行业仍将面临严峻的市场考验。从行业内的情况来看,前期市场波动的影响为企业提供了借鉴和教训,企业风险意识增强,应对风险能力得以提高。近一段时期行业整体经济运行质量处于历史最好时期,为进一步稳定发展奠定了基础。从客观上来看,工程机械仍处于更新换代周期,管理层面相关政策和地方政府对在用设备不断强化管理也起到了推动老旧设备的淘汰更新效果。同时,国际政治、经济形势依然严峻,加之2020年新冠肺炎疫情对全球经济产生了巨大影响,国内外工程机械行业要实现稳定发展,面临着巨大的挑战。

来源:中国机械工业年鉴

声明:本站部分文章及图片转载于互联网,内容版权归原作者所有,如本站任何资料有侵权请您尽早请联系jinwei@zod.com.cn进行处理,非常感谢!